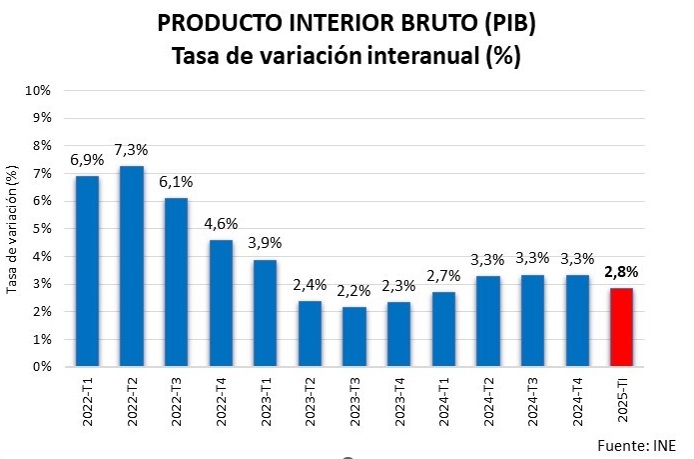

- El PIB creció un 2,8% interanual, 5 décimas menos que en el trimestre anterior

- En el último año se crearon más de 585.400 puestos de trabajo

- La Cámara de España prevé un crecimiento del 2,4% para 2025 y del 1,9% en 2026

Madrid, 29/04/25.- La economía española mantuvo el tono expansivo durante el primer trimestre de 2025, con un avance del 0,6% respecto al trimestre anterior, de acuerdo con los datos de Contabilidad Nacional Trimestral publicados hoy por el Instituto Nacional de Estadística. El ritmo de crecimiento del PIB en los últimos doce meses fue del 2,8% interanual, 5 décimas porcentuales inferior al registrado durante el último trimestre de 2024.

En términos interanuales la evolución del PIB se sustenta en la demanda nacional, con una aportación al crecimiento de 3,2 puntos porcentuales, mientras que la demanda externa ha detraído 4 décimas al crecimiento interanual.

La contribución de la demanda nacional está basada, principalmente, en la evolución favorable del consumo de los hogares (crecimiento del 3,5% interanual, tasa solo una décima inferior a la registrada el trimestre previo) y, sobre todo, en el comportamiento de la inversión productiva. La formación bruta de capital fijo en maquinaria y bienes de equipo creció un 8% interanual, 1,2 puntos porcentuales por encima del avance experimentado en el cuarto trimestre de 2024, periodo en el que esta magnitud ya experimentó un impulso significativo respecto a trimestres precedentes.

Por el contrario, el consumo público se ralentizó 7 décimas porcentuales (crecimiento del 3,1% interanual durante el primer trimestre de 2025 frente al 3,8% registrado en el último de 2024), y la formación bruta de capital fijo en construcción y vivienda registró un avance del 2,2%, 2 puntos porcentuales por debajo de la evolución experimentada en el trimestre precedente.

La contribución negativa del sector exterior en términos interanuales responde a un crecimiento de las importaciones superior al de las exportaciones. En este caso, las primeras crecieron un 3,6% respecto al mismo trimestre de 2024, mientras las exportaciones lo hicieron un 2,1%.

En este contexto, el empleo medido en términos de puestos de trabajo equivalentes a tiempo completo registró un crecimiento del 2,9% interanual, avance superior al experimentado durante el último trimestre de 2024 (2,2%). Esto ha posibilitado la creación de más de 585.400 puestos de trabajo desde el primer trimestre de 2024 hasta ahora. El incremento del empleo ha sido una décima porcentual superior al del PIB, lo que indica que la productividad del factor trabajo ha vuelto a situarse en tasas negativas, -0,1% respecto al mismo trimestre de 2024, tras 3 trimestres consecutivos en positivo.

Perspectivas y recomendaciones de la Cámara de España

En la actualidad, el principal foco de incertidumbre a nivel internacional que podría tener efecto en el crecimiento económico es el entorno comercial derivado de la política arancelaria adoptada por Estados Unidos.

Aún existe incertidumbre sobre la tasa final que se acabará aplicando a las importaciones estadounidenses procedentes del resto del mundo. En un principio, los anuncios emitidos por la administración estadounidense situaban la tasa arancelaria a productos procedentes de la UE en el 20%, si bien, la aplicación efectiva de los mismos quedaba prorrogada 90 días. La materialización de este escenario y el impacto total sobre actividad e inflación dependerá de las negociaciones y acuerdos que se alcancen bilateralmente. Los que no se han beneficiado de una moratoria similar han sido los aranceles aplicados a China, vigentes desde el día del anuncio, lo que está creando incertidumbre y tensiones en el comercio mundial.

Inicialmente, el impacto directo en las exportaciones españolas que podría tener la implantación de unos aranceles del 10% (tasa actual), 20% (tasa prevista tras la moratoria), o incluso del 25%, sería limitado ya que las ventas a EE. UU. desde España suponen alrededor del 5% del total de exportaciones. No obstante, sí habría sectores vulnerables, como el agroalimentario (vino, aceite de oliva, aceitunas, principalmente), maquinaria y material eléctrico, manufacturas metálicas o los productos químicos y farmacéuticos.

No obstante, los impactos indirectos sí podrían ser relevantes. Por un lado, las menores ventas de los sectores afectados podrían trasladarse al resto de la economía por la vía de una menor demanda de los productos y servicios intermedios necesarios para su producción. Por otro lado, el impacto que los aranceles norteamericanos podrían tener en los principales socios comerciales de España, como pueden ser Alemania, Francia o Italia, repercutiría negativamente en el crecimiento económico de estos países y, por consiguiente, en una menor demanda de productos y servicios fabricados en España. A todo ello se añadirían los eventuales efectos sobre la menor exportación de servicios (transporte, logística, seguros, servicios de reparación y postventa, servicios financieros, etc.) vinculados a la propia exportación de bienes.

De acuerdo con los últimos datos publicados por el INE, el crecimiento de la economía española durante el primer trimestre está en línea con lo esperado inicialmente, por lo que la Cámara de Comercio de España mantiene sus previsiones de crecimiento para 2025 y 2026. Se espera que el PIB avance un 2,4% este año y un 1,9% el próximo, si bien esta evolución está condicionada a la materialización final de la amenaza arancelaria una vez finalizada la prórroga, y al impacto que pudiera tener en el comercio mundial la guerra comercial vigente entre EE. UU. y China.

En paralelo, la Cámara de España estima que el incremento del empleo será del 1,5% en 2025 y del 0,8% en 2026, generándose cerca de 305.000 empleos este año y 205.000 el próximo año, lo que situará la tasa de paro en el 10,5% y el 10,2%, respectivamente.

En este contexto de crecimiento económico hay que poner el foco nuevamente en la evolución de la productividad, variable esencial para generar riqueza, y que en este primer trimestre de 2025 ha interrumpido la positiva evolución que venía manteniendo en trimestres previos. Mejora del capital humano, reformas que sitúen a la empresa en el centro de la política económica y que promuevan un entorno propicio para el desarrollo de su actividad y crecimiento, o incentivar la inversión en digitalización e I+D son objetivos a los que no se debería renunciar desde la Administración.

Por último, es necesario, por tanto, plantear una estrategia realista de consolidación fiscal a medio plazo que permita situar la deuda en una trayectoria descendente en términos absolutos, recortando por la vía de una mayor eficiencia en las políticas de gasto público, el destacado déficit estructural del que adolece la economía española. Ello pasa también por conseguir aprobar unos presupuestos generales del Estado renovados, que incidan sobre las necesidades presentes del país.