- En 2024 se crearon 468.100 puestos de trabajo, el 96,9% en el sector privado, y la tasa de desempleo cayó al 10,61%, llegando el total de personas en paro a los 2,5 millones

- El desempleo juvenil desciende en 46.600 personas en 2024, un 9,7% menos que en 2023, y la tasa de paro juvenil baja hasta el 24,9%

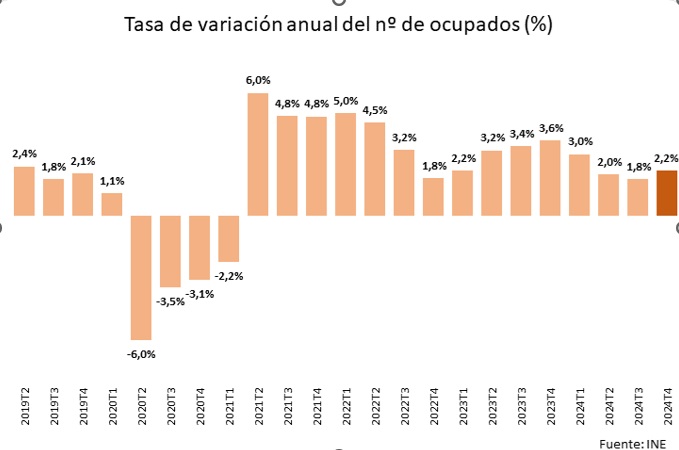

Madrid, 28/01/25.- Según la Encuesta de Población Activa correspondiente al cuarto trimestre de 2024, publicada hoy por el INE, el número de ocupados aumentó en 34.800 personas durante este periodo respecto al trimestre anterior, situando la cifra de ocupados totales en 21.857.900 personas, de modo que la variación trimestral fue del 0,16%. En términos interanuales, el empleo incrementó en 468.100 ocupados, un 2,19% más.

En el último trimestre de 2024, el empleo femenino aumentó (+38.700 puestos), mientras que el sector público lideró la creación de empleo (+50.400). Por el contrario, el sector privado perdió 15.600 empleos respecto al trimestre anterior. A nivel sectorial, una vez más, el sector servicios ha sido el principal impulsor del empleo durante este trimestre. En particular, este sector registró una subida de 24.000 puestos de trabajo, seguido por la industria (+7.000) y la agricultura (+3.200), en tanto que la construcción se mantuvo prácticamente sin cambios (+500).

En términos interanuales, el mayor número de puestos de trabajo se crearon en el sector privado, con 453.500 nuevas contrataciones, el 96,88% del total anual.

Respecto al empleo asalariado descendió en 75.800 personas en términos trimestrales, lo que representó una caída del -0,41%. En relación con los 12 últimos meses, el número de asalariados creció en 455.500 personas, registrando un incremento interanual del 2,51%. Mientras que la evolución de los trabajadores por cuenta propia experimentó un ascenso del 3,43% con respecto al trimestre anterior (107.900 personas más), y la subida fue del 0,26% en términos interanuales (+8.600 personas).

En lo que respecta a la población activa, esta disminuyó en 123.800 personas durante este último trimestre, un 0,50% menos en relación con el anterior. Con respecto al mismo trimestre de 2023 experimentó una subida del 0,84%, registrando 202.800 personas activas más.

Por su parte, la población inactiva experimentó un nuevo incremento, tanto en términos trimestrales como interanuales. En relación con el tercio anterior, el ascenso fue del 1,78% (+304.300 personas) en tanto que en los últimos 12 meses la subida registrada fue del 2,28% (+386.200). Destaca en este grupo el incremento de la inactividad entre la población extranjera, con un aumento del 4,46% en los últimos 3 meses (+77.200 personas) y del 8,51% en el último año (+141.800 personas).

El desempleo, descendió en 158.600 personas en el último trimestre, un 5,76%. Con este ajuste, la cifra total de desempleados se sitúa en 2.595.500 personas. En términos interanuales, la cifra de personas en paro se redujo en 265.300, una caída del 9,28% en relación con el cuarto trimestre de 2023. Con ello, la tasa de paro se situó en el 10,61%, 59 centésimas por debajo de la tasa resultante en la última EPA (11,2%).

En particular, el número de desempleados cae en todos los grupos de edad, siendo el descenso más destacado entre los menores de 25 años, que registran 89.000 personas menos en paro durante este cuarto trimestre del año con respecto al tercero, lo que situó la tasa de desempleo juvenil en el 24,9%, una caída trimestral de 2 puntos porcentuales e interanual de 3,6 puntos porcentuales.

Finalmente, poniendo el foco en la situación de las familias, el número de hogares con todos sus miembros activos en paro experimentó una caída trimestral del 2,46% (21.100 hogares menos), situándose en 833.500. En relación con el cuarto trimestre de 2023, se produjo una disminución del 10,20% (94.700 familias menos).

Perspectivas

Los datos de la EPA evidencian un mercado laboral fuerte, que en el último año ha conseguido reducir el paro y crear empleo, aunque a un ritmo menor que en 2023. No obstante, a pesar del descenso de la tasa de desempleo hasta el 10,61%, nuestro país aún registra los valores más elevados de la UE, reflejo de las asignaturas aún pendientes en materia económica y laboral.

La Cámara de España prevé para 2025 una moderación del crecimiento económico, estimando un avance del PIB del 2,1%, tras el crecimiento superior al 3% que probablemente se registre en 2024. Este enfriamiento tendrá un impacto directo en el mercado laboral, con una desaceleración del empleo, cuyo incremento pasará del 2,2% en 2024 al 1,5% en 2025. Este escenario es el reflejo de un contexto de elevada incertidumbre, tanto a nivel interno como global, que requiere medidas concretas para afrontar los retos estructurales y garantizar la estabilidad económica.

A nivel global, factores como los anuncios proteccionistas del presidente estadounidense Donald Trump, el debilitamiento de los mecanismos de gobernanza multilateral y las tensiones geopolíticas –incluyendo el eje China-Rusia y los conflictos en Europa– generan un panorama económico inestable. Europa, en particular, enfrenta dificultades para reactivar su competitividad, como ya anticiparon los informes Letta y Draghi. Estas dinámicas configuran un entorno desafiante que pone a prueba el dinamismo de las economías europeas y, en especial, la española y su tejido productivo.

En el ámbito interno, España comienza 2025 con presupuestos prorrogados por segundo año consecutivo, diseñados en 2022 bajo una coyuntura económica muy diferente. Esta falta de actualización podría generar inestabilidad y limitar la capacidad de respuesta frente a los desafíos actuales. Además, el fin de los desembolsos de los fondos europeos, previstos para este año, reducirá significativamente el margen de maniobra fiscal. A ello se añaden las estrictas reglas fiscales impuestas por el Pacto de Estabilidad Europeo, que entra en vigor este año, que dificultarán el aumento del gasto público. Con una deuda pública del 104,4% del PIB, España deberá realizar esfuerzos considerables para cumplir con estas normativas y garantizar la sostenibilidad fiscal. Entre las repercusiones sobre el mercado de trabajo destacan la menor capacidad del Gobierno para impulsar políticas activas de empleo y la modernización de las pymes, lo que ralentizará la creación de empleo y agravará la precariedad laboral.

Ante este panorama, es prioritario poner en marcha las reformas estructurales pendientes que viene demandando la economía española. Una de ellas radica en el mercado laboral, donde es imprescindible adaptar los itinerarios formativos a las necesidades reales de las empresas, modernizar las políticas activas de empleo y simplificar los procedimientos burocráticos para reducir los costes asociados a la contratación. Estas medidas añadirían dinamismo al mercado laboral y fomentarían la creación de empleo.

Paralelamente, es necesario consolidar el papel de las empresas como motores de la actividad productiva y generadoras de riqueza. Esto implica reducir las cotizaciones sociales, simplificar el impuesto de sociedades y disminuir las cargas administrativas que lastran la competitividad empresarial. Asimismo, es fundamental eliminar determinados umbrales regulatorios que limitan el crecimiento de las empresas y su capacidad de expansión.

Por último, la consolidación fiscal es una tarea ineludible. Actualizar los presupuestos generales del Estado para alinearlos con las nuevas condiciones económicas es esencial no solo para garantizar la sostenibilidad financiera, sino también para enviar una señal de estabilidad a los mercados internacionales. Estas medidas, junto con estrategias que impulsen la inversión y refuercen la competitividad, son clave para enfrentar los retos de 2025 y asegurar un crecimiento económico sostenible en los años venideros.