-

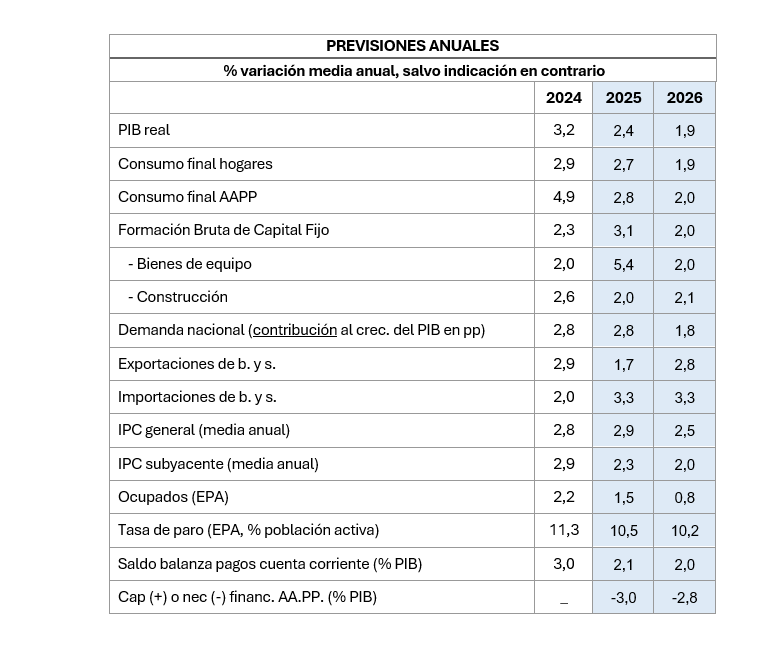

La Cámara de España ha revisado al alza su previsión de crecimiento del PIB para 2025, elevándola del 2,1% al 2,4%, y situando la de 2026 en el 1,9%

-

La Cámara de España publica sus previsiones en un momento de gran incertidumbre internacional, derivada del giro proteccionista de la administración estadounidense. Los efectos directos e indirectos que esta situación pudiera tener en las ventas al exterior provocan una revisión a la baja de las exportaciones en 3 décimas, situándolas en el 1,7%

-

Las previsiones de creación de empleo se mantienen: la economía española podría crear más de 320.000 empleos a lo largo de este año y 175.000 en 2026

Madrid, 14/03/2025– La Cámara de Comercio de España ha revisado al alza su previsión de crecimiento interanual del PIB para 2025, elevándola del 2,1% al 2,4%. El servicio de estudios de la Cámara de España considera que el desempeño reciente de la economía española, mejor del esperado, sugiere un crecimiento también mayor al estimado inicialmente en sus previsiones del mes de noviembre. Además, se ha realizado el primer cálculo de previsión de crecimiento para 2026, situándola en 1,9%.

Tensiones proteccionistas

En sus previsiones, la Cámara de España considera que ante el momento de incertidumbre internacional, la demanda externa podría drenar algunas décimas al crecimiento durante este año. La incertidumbre derivada del giro proteccionista de la administración estadounidense y los efectos directos e indirectos que esta situación pudiera tener en las ventas al exterior desde España, hacen que la Cámara de España revise a la baja su previsión de crecimiento de las exportaciones en 3 décimas, situándolas en el 1,7%. En principio, el impacto directo de un incremento de los aranceles a las exportaciones españolas destinadas al mercado norteamericano sería limitado. El grueso de las ventas al exterior realizadas desde España se dirige a la UE y resto de Europa (73,7% en 2024), mientras que las ventas a EE. UU. supusieron menos del 5% del total de exportaciones durante ese mismo año. El impacto solo podría llegar a ser importante en algunos sectores que tienen una exposición mayor al mercado americano, como bienes de equipo, bienes semielaborados y, sobre todo, productos agroalimentarios.

No obstante, de seguir adelante con esta política de corte proteccionista, la mayor preocupación estaría asociada a los efectos indirectos que podrían surgir. Por otro lado, el impacto que los aranceles podrían tener en los principales socios comerciales de España, como pueden ser Alemania, Francia o Italia, repercutiría negativamente en el crecimiento económico de estos países y, por tanto, se traduciría en una menor demanda de productos y servicios generados en España.

Consumo, motor del crecimiento

El buen comportamiento del mercado de trabajo, unas expectativas favorables de la renta de los hogares derivadas de los incrementos salariales que se vienen pactando, y la política acomodaticia de bajadas de tipos de interés desarrollada por el BCE, a pesar de que la inflación aún no está completamente controlada, podrían acelerar el crecimiento del consumo privado a lo largo de este año. Por ello, el avance del consumo de las familias se corrige al alza en 5 décimas porcentuales respecto a las últimas previsiones, hasta el 2,7% en 2025. Para 2026 se espera cierta ralentización de esta macromagnitud, que podría incrementarse un 1,9%.

En cuanto al consumo público, la Cámara prevé un avance del 2,8% en 2025 (2 décimas por encima de la anterior previsión, 2,6%), pero sensiblemente por debajo del crecimiento del 4,9% registrado en 2024.

Incremento de la inflación

Las previsiones de inflación también se han revisado al alza, y se prevé que los precios se incrementen un 2,9% de media durante 2025 (1,1 punto por encima de las anteriores previsiones), y un 2,5% en 2026. El IPC subyacente se espera que sea del 2,3% en 2025 y del 2,0% en 2026. Factores como el incremento de la masa monetaria en circulación, las amenazas arancelarias, las dificultades para controlar los precios en el componente de servicios, el comportamiento de los precios de la energía, o la ausencia de un efecto base que pueda beneficiar la comparativa interanual, ha llevado a la Cámara de España a ajustar las proyecciones, reflejando un escenario en el que la inflación podría mantenerse en niveles superiores a los inicialmente estimados.

Empleo y productividad

Las previsiones de empleo para 2025 se han mantenido sin cambios. La ocupación podría crecer un 1,5% en 2025, creándose cerca de 322.000 empleos a lo largo de este año, y la tasa de paro situarse en el 10,5% de la población activa. En 2026 se crearían 175.000 empleos adicionales con un avance del 0,8% en la cifra de ocupados y con una tasa de paro que descendería hasta el 10,2%.

Un dato muy importante que se extrae como resultado de comparar las tasas de crecimiento de PIB y empleo es el de la evolución de la productividad, y siempre que la tasa de variación del empleo sea superior a la del PIB, la productividad del trabajo se reduce (y viceversa). La revisión de la Contabilidad Nacional llevada a cabo por el INE ha evidenciado cómo la mejora de la productividad del factor trabajo ha tenido una influencia significativa en el crecimiento económico de los 3 últimos trimestres. En este sentido, la Cámara de España espera que esa tendencia se mantenga durante los próximos meses, lo que explicaría un crecimiento de la ocupación ciertamente más atenuado que el del PIB durante 2025 y 2026.

Recomendaciones de la Cámara de España

Ante el buen tono de la economía no puede olvidarse que España enfrenta carencias estructurales que se deben abordar con firmeza.

El déficit público se mantiene en niveles excesivamente elevados. Los datos provisionales indican que la deuda de las Administraciones Públicas a diciembre de 2024 creció un 2,9% en tasa interanual. A pesar de este avance, la ratio de deuda sobre el PIB nominal se ha reducido hasta el 101,8%, debido en parte al incremento de la inflación. Esta situación incide en la vulnerabilidad de la economía española y limita la capacidad de las Administraciones Públicas para actuar ante el surgimiento de shocks imprevistos, como puede ser en la actualidad la necesidad de elevar el gasto en defensa dados los acuerdos en el seno de la Comisión Europea.

También la demografía es un reto de cara a la evolución de la productividad. A medida que se reduce la ratio número de cotizantes/número de jubilados, solo aumentos sostenidos en la productividad pueden ayudar a compensar los desafíos asociados con una población envejecida. En España se vienen combinando estos elementos de modo adverso, ya que mientras se incrementa el peso de los jubilados en la población total (tendencia que se acrecentará en los próximos años con la jubilación de los “baby boomers”), la productividad del trabajo se mantiene estancada. El saldo migratorio no parece ser un factor que pueda ayudar a paliar la situación, dado el tipo de composición sectorial de los puestos de trabajo de los inmigrantes. Habrá que esperar para ver si la mejora de la productividad registrada en 2024 se consolida a lo largo de los próximos años, en virtud del cambio en la estructura productiva del país que podría derivarse de la implementación total de los fondos Next Generation EU.

Además, hay una excesiva dependencia exterior, especialmente en lo que a materias primas se refiere, ya sean éstas energéticas o de otra índole. La apuesta por el Pacto Verde Europeo puede, paradójicamente, exacerbar esa dependencia ya que, si bien se espera que la electrificación de la economía -con una mayor contribución de potencia renovable- mejore la tasa de autonomía energética, no parece que vaya a ocurrir lo mismo con las materias primas necesarias para fabricar los componentes que conforman esa nueva economía. Se trata de elementos como el litio, el cobalto o las tierras raras, entre otros, cuya extracción y/o capacidad de refino se concentra en muy pocos países, la mayoría de ellos inestables políticamente. En ese sentido, los objetivos del Pacto Verde parecen no estar acompasados con el desarrollo industrial necesario para avanzar en la sostenibilidad y reducir, al mismo tiempo, la dependencia del exterior, lo que podría mermar la competitividad del tejido productivo.

También el desajuste entre formación y necesidades de las empresas sigue siendo un reto por superar. En la actualidad, el mercado laboral se desarrolla en un entorno muy cambiante en el que surgen oportunidades o nuevas necesidades conforme los avances tecnológicos o normativos se van implantando. Además, la jubilación de especialistas de media y baja cualificación en diversos sectores también abre nuevas oportunidades de empleo. No se trata de un problema únicamente de regulación del mercado laboral, ya que también influyen factores sociales y culturales a los que no es fácil hacer frente.

Por último, la fragmentación regulatoria y exceso de normas, una modesta inversión pública y privada en I+D+i, el alquiler y acceso a la vivienda en las grandes ciudades, las dificultades para aumentar la dimensión media empresarial, o la eficiencia de las políticas de ayudas públicas son otros retos importantes e inminentes que tiene la economía española.